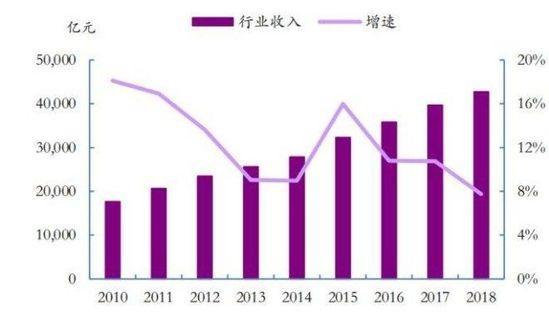

餐飲業是國民經濟中增長速度最快的行業之一,過去的30年全行業的年均增速18.6%,增速遠遠超過GDP和人均國民收入的增長。從規模上看,全國餐廳總數已經超過600萬家,中餐占到75%。2018年餐飲市場收入也已經突破4萬億元,占2018年38萬億的社會零售總額的10.5%。

圖1:中國餐飲行業市場收入2018年突破4萬億元,資料來源:WIND,國家統計局

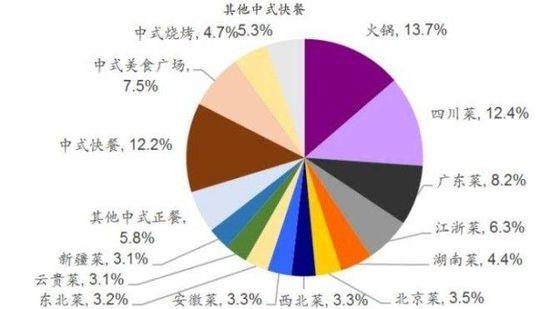

圖2:餐飲市場拆分情況(2017年),資料來源:弗諾斯特沙利文,海底撈招股說明書

然而衆多中小餐飲除了面臨餐飲行業高人力成本、高食材成本、高房租、低毛利的問題,還面對産品同質化嚴重、服務單一、體驗差等劣勢,另外加上外賣的侵蝕,所以絕大部分餐飲的運營周期不超過兩年。而且到目前中式餐飲別說出現類似于肯德基、麥當勞的跨國餐飲巨頭,連直營連鎖店數量超過1000家的都沒有。

有人說“餐飲行業看似低門檻,進來以後才知道,它不是一個低門檻,而是海拔非常低的坑。”所以,有很多很牛的跨界人才,比如互聯網、快銷行業等頭部玩家,他們認爲可以降維打擊,但結果是,紛紛掉到坑裏,爬都很難爬出去。

餐飲行業究竟出了什麽問題?4萬億的餐飲市場,有沒有機會誕生巨頭?

有。餐飲看似很好做,實際上有絕大部分企業無法逾越的障礙,一旦越過這些障礙,就會是一馬平川。餐飲行業現在已經是“豪傑並起,跨州連郡者不可勝數”,十年後的餐飲行業必然會像今天的服裝領域,巨頭林立。中餐未來是完全有機會成爲中國文化對外輸出的一張名片。

一、資本市場上的餐飲企業表現:冰火兩重天

1.A股:餐飲企業上市困難重重

國內A股過去一些年只有全聚德、西安飲食兩家公司,2017年新增了廣州酒家,另外還有一度風生水起的湘鄂情直接被八項禁令打蒙了,已經改名爲中科雲網,告別了餐飲。正在IPO排隊的僅剩安徽同慶樓餐飲,是否有機會登錄資本市場還很難說。

總體而言,餐飲行業不受國內資本市場待見(無論是一級市場還是二級市場),A股已經上市的餐飲企業表現也乏善可陳。

2. 港股:海底撈給出了互聯網企業的估值

但港股餐飲企業的市場表現差異就較大,曾經的明星企業“味千拉面”自骨頭湯事件之後就一蹶不振,目前市值也就不到40億元。而2014年上市的“呷哺呷哺”和2018年上市的“海底撈”都是可圈可點。

01呷哺呷哺

“呷哺呷哺”源自台灣,1998年創立于北京,2014年在香港主板上市,被稱爲“連鎖火鍋第一股”。

2014年上市當年,公司的門店數量爲452家,營業收入爲22億元,其中北京市場貢獻約爲63%;毛利率爲60%,淨利潤爲1.4億元。

截止2018年底,公司門店數量達到了886家,覆蓋中國20個省份108個城市及3個直轄市;營業收入爲47億元,其中北京市場貢獻約爲50%;毛利率60%,淨利潤4.6億元。

圖3:呷哺呷哺的營業收入及淨利潤,資料來源:呷哺呷哺財報

圖4:呷哺呷哺2014年香港上市以來的股價表現,資料來源:WIND

呷哺呷哺在2014年上市後的一年多股價表現普通,也可以理解爲剛上市需要時間消化一下上市所沖的業績。隨即公司開始加快了擴張的腳步,營業收入和淨利潤也雙雙進入高速增長期,資本市場也給出了很多的溢價,在2018年7月份達到了頂峰。隨即增速下降,再加外部環境變化,目前股價已經相對于最高點跌去了40%,還有110億元的市值。

02海底撈

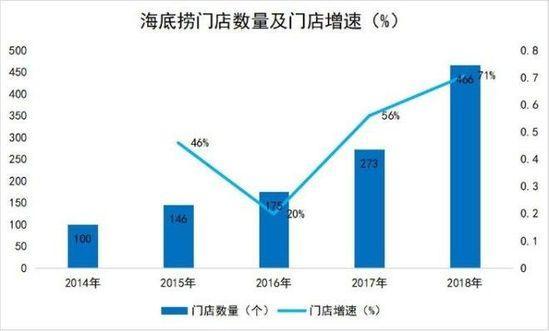

“海底撈”于1994年創立于四川,之後逐步異地擴張,分別與04年和06年在北京和上海等地開業,公司門店數量從2015年底的146家增長到2017年的273家。

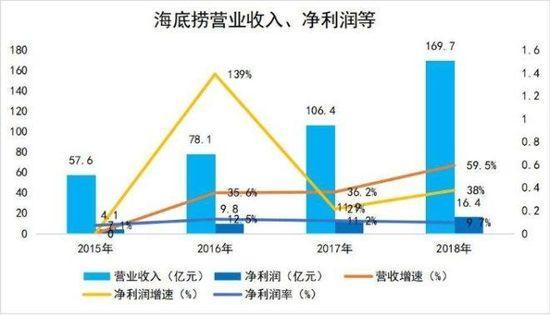

截止2018年底,海底撈共有466家門店,其中國內有430家門店,其余門店在台灣、香港、新加坡、韓國和日本。營業收入爲169億元,淨利潤爲16.4億元。

圖5:海底撈的營收及淨利潤,資料來源:海底撈招股說明書及年報

圖6:海底撈自2018年香港上市以來的股價表現,資料來源:WIND

從上面的數據可以看到,海底撈從2016年進入了快速擴張的發展之路:門店數量以每年超過50%的速度增長,海底撈經過前面20年的發展夯實了基礎:

一是積累了門店擴張所需要的人才;

二是搭建了門店擴張所需要系統及供應鏈等;

三是已經積累了良好的品牌影響力。

所以,門店數量快速增長,擴張的同時盡然能保持淨利潤率穩定,這是相當難能可貴的。

資本市場也給出了互聯網企業才有的估值倍數,目前海底撈的市值約爲1600億元。

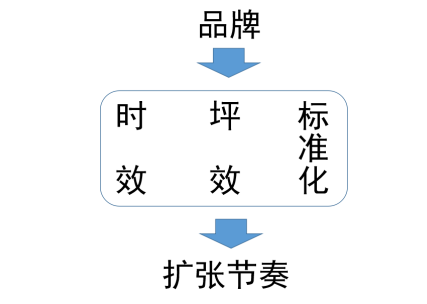

二、中式餐飲三大痛點:時效、坪效和標准化

餐飲行業之所以今天還沒有巨頭,與餐飲的商業模式存在三大痛點有很大關系:

時效(可銷售的時間很短,只有早晨、中午和晚上);

坪效(面積大了,大部分時間是浪費;面積小了,中午和晚上高峰期的時候承接不了消費);

標准化(中餐偏藝術,強調廚藝和口感,對廚師有依賴)。

即便這三個障礙克服之後單店盈利模型是成立的,但還會面臨兩大難題:品牌引流、擴張節奏及擴張所需要的人才培養。

1. 時效

時效比較容易理解,就是能夠售賣商品的有效時間段。

不同類別的餐飲時效差別很大,開在不同業態的餐飲時效性區別也很大。

以類別劃分:

正餐的時效性是最差的,早餐、上午和下午是沒人的,中午時間比較短,只有晚上時間充裕些;

快餐的時效性也好不到哪裏去,雖然早餐可以賣,但大部分快餐店沒能力做,有效的時間段也就是中午和晚上;

休閑餐飲的時效性要好多了,比如奶茶、烘焙店、KFC、星巴克等,可以賣東西的時間會很長,可以從上午一直賣到晚上。

以不同業態劃分:

辦公寫字樓地段,周一到周五人中午人很多,晚上人要少一大半,周末連鬼影都沒有,所以單純的辦公寫字樓地段的時效性很差;

購物廣場平時5天的人都比較少,而周末及節假日人會比較多,但周末和節假日的時間畢竟是少數,所以單純的購物廣場位置的時效性很差;

社區商業中心,平時的人相對較少,周末的人相對較多;

交通樞紐如機場、火車站、核心地鐵站、高速公路休息區等位置,基本上一年四季人流量都很大,這個時效性就很強;

其他如醫院、學校等人流量密集的地方時效性也不錯。

餐飲的房租是按照全天24小時使用計算的,而且全職員工也是按照全天支付工資的。員工養多了,大部分時間沒事情做;員工養少了,就餐高峰期的産能跟不上。如何克服時效性的問題?

從上面的分析我們基本可以看到,正餐提高時效性的難度較大,做的好的正餐翻台率比較高,實質上就是把正餐給快餐化了,在有效的時間內盡可能的多翻台;

快餐要提高時效性就需要在開店業態上下功夫,一是不能選擇在某一單種業態開店,必須選擇多種業態相結合的地段,如商場寫字樓相結合、商場和社區相結合、寫字樓和社區相結合;二是要尋找交通樞紐、醫院、學校等本身自帶流量的業態去開店。

2. 坪效

坪效,指最小的面積實現最大的營業收入,這是所有的連鎖業態的追求的目標。

隨著外賣的消費習慣的形成,營業收入由“堂吃”單一貢獻,轉變爲由“堂吃+外賣”兩者貢獻,大大提高了坪效。衡量堂吃最有效的指標就是“翻台率”,而衡量外賣最有效的指標就是“出單效率”。

正餐比較強調用戶體驗,與翻台率是沖突的,又很難做外賣,而且一般需要的面積比較大,雖然消費客單價較高,但整體的坪效是很低的。

快餐在坪效指標上有優勢:

一方面快餐可以很好的滿足外賣市場,外賣的效率比較高;

二是快餐是解決溫飽的剛需,一般吃完後就直接走了,不會逗留,翻台率比較高。

中式快餐在剛開始發展的過程中錯誤的將“肯德基”、“麥當勞”等休閑餐飲視爲標杆,因此也采取與其相同的200-300平方米的大店模式,殊不知中式餐飲受制于品牌影響力以及時效性的原因,大面積都是浪費,白白增加租金成本和人工成本。好在現在大部分快餐企業意識到這個問題,所以將門店面積都降下來到130-150平方米。

休閑餐飲要複雜些,需要分情況討論,有捧著咖啡可以坐半天的咖啡店,坪效低的可以直接把咖啡店坐倒閉;也有不設座位的奶茶店,全部是外帶,這種坪效高;或者以外帶或者外賣爲主,只有很少的堂吃位置,嚴格控制門店面積,這種休閑餐飲的坪效也會不錯。

3. 標准化

很多人認爲中餐無法標准化,這是大大的誤解。我們要相信,餐飲畢竟只是生活消費品,不需要發射衛星、造航母那麽高的技術難度,中餐的標准化是完全可以做到的。關鍵是創始人是否重視,以及是否理解到了標准化對企業的重要性。

産品的標准化程度越高,對技術工種的依耐性越低,對人員的要求就越低,培養員工的難度及員工數量(可以大量用兼職)需求都會減少,不僅降低了運營成本而且複制的難度將大大降低;

二是標准化程度越高,堂吃和外賣的效率也就越高,能夠在有限的就餐高峰時間段盡可能的實現更多的銷售。

兩個同等座位數、收銀口和服務人員的快餐店,假設中午就餐高峰期顧客都是源源不斷的到門店,標准化程度高的門店營收能夠比標准化底的門店營收要高出20%-30%。

正餐需要在標准化和口感之間找到平衡點(正餐中最容易標准化的就是火鍋了),快餐標准化沒問題,休閑餐飲標准化也沒問題。

從上面的分析中,我們可以看到是可以解決“時效”、“坪效”和“標准化”三個痛點的,而且市場上也已經有一些餐飲企業在這三方面都做的不錯。但是不是只要克服了這三個痛點,餐飲企業就能發展起來了?

未必。因爲在這三個問題之上還有“品牌”,而在這三個問題之下還有“擴張節奏”。“品牌”和“擴張節奏”是戰略層面,而“時效、坪效、標准化”只是戰術層面,這幾個之間的關系用下面的模型來表示。

圖7:餐飲企業的核心關注點

以下,我們就來講解一下餐飲企業在“品牌”和“擴張節奏”上的要點。

三、餐飲的品牌定位

品牌的核心點是“品牌定位”,簡而言之就是“給消費者一個購買你産品而不去購買競爭對手産品的理由”。

品牌是可以爲門店引流的。肯德基、麥當勞進入中國的時候,自帶美式文化的光環效應,所以很多人大老遠都會慕名而去。

但今天中國的餐飲企業絕大部分都不具備這個品牌影響力,面臨的最頭疼的問題就是門店開在那裏,沒有顧客過來。沒有顧客過來,那接下來的時效、坪效、擴張節奏都是問題。如果不用愁顧客的話,那時效、坪效和標准化都不是問題。一個好的品牌一般具備以下三個特點:

容易記住的品牌名字。企業最終所做的一切努力就是要讓品牌名字及品牌定位占據消費者心智,因此一個容易記住的名字很有利于傳播。

品牌定位要清晰簡單。只需一句話就能清晰簡單的告訴消費者你是做什麽的,傳遞給消費者的獨有價值。

擁有源點顧客。所謂源點顧客就是指這個品牌最開始的粉絲,能夠用口碑幫你傳播品牌的。借助傳統媒體和新媒體,適量的投入費用,將公司的品牌名字和品牌定位傳播出去。本身快速的開店也是一種非常有效的品牌傳播方式。品牌傳播是一項長期的工作,現階段是投入,未來就是回報了。

四、餐飲連鎖的擴張節奏

餐飲企業的增長來自兩方面,一是同店增長,一是新開門店。

同店增長是開店的質量,新開門店是形成規模的基礎。“擴張”是不可回避的話題,如何擴張?怎樣掌握擴張節奏?我們看到市場上不少餐飲企業的門店規模始終在100-200家門店徘徊,停滯不前,主要是擴張節奏出現了問題。

何爲擴張節奏?搶占戰略要地的時候就必須要疾風驟雨般的速度,建立根據地的時候就必須穩紮穩打,千萬不可貿然出擊。

餐飲企業在擴張的時候需要記住兩點:

01要打造穩固的根據地市場

打造根據地市場的過程之中探索最佳的運營模式、也可以爲公司培養人才、在根據地形成品牌影響力的基礎上能夠爲門店吸引顧客進而爲公司創造穩定的現金流,能夠爲未來出去作戰提供人員及糧草支持。

公司在沒有建立穩定的根據地市場之前,不要貿然出去擴張。否則,很容易陷入根據地根基不穩,外部拓展不利的尴尬局面,這是兵家大忌。

一個城市或一片區域是否可以被界定爲根據地市場,其感性的評判標准就是這個市場中的目標客戶群大部分是否已經知道這個品牌的存在?是否已經消費過這個品牌?

02開疆拓土的時候切不可分兵多路

資源都是有限的,擴張的方向確定之後,一定要集中兵力,猛攻一個城市,利用根據地市場提供的人才及糧草在2-3年內將這個新市場再變爲根據地市場,源源不斷的將地盤擴大。

舉例:在上海誕生的品牌,剛開始擴張的時候最好不要直接去北京或者深圳,最優的選擇是進入江蘇或者浙江,將上海、南京、杭州連成一片,建立穩固的三角地帶,將整個長三角變爲根據地市場,未來無論北上還是南下都有機會。再以進入江蘇市場舉例,首要搶占的肯定是南京這個戰略市場,其次是蘇州市場,這兩個市場一旦搶占下來,其他如常州、無錫、南通、蘇北等地就可以徐徐圖之。

爲什麽很多餐飲創始人總想著要去北上廣深呢?而且還會以最差的方式同時進入這些城市呢?大多人的理由是這些城市可以打響品牌知名度,而且好位置就那麽一些,你若不去搶占的話就被其他人搶占了。

這個理是完全不成立的。

第一點在一線城市打品牌知名度需要錢,是要輸血的,而且需要一定的門店數量做支撐,蜻蜓點水式的進入完全沒效果;

第二點即便你搶占了好位置,關鍵是你能守得住嗎?我見過大不多抱著這個思想去的企業,基本上都灰溜溜的撤出了。

那是不是說北上廣深不能去呢?自然也不是,企業首先要評估是否有足夠富裕的根據地市場支撐進攻一線城市;二是一旦確定要去,那就不要分兵多路,要傾其所有進攻一個城市,在2-3年內開出至少100家門店,方有成功的可能性。

廣州鼎瀛計算機科技有限公司 版權所有 Copyright 2007-2018 All rights reserved

總部地址:廣東省廣州市天河區五山路267號瑞華大廈北塔19樓19E

電話:13342876698 Email:305625228@qq.com